- Новости & Research Hub

-

Облигации

- Поиски

- Специальные разделы

- Участники рынка

- Акции

- Кредиты

- ETF & Funds

- Деривативы

- Календарь

-

Индексы

- Индикаторы рынка

- Макроэкономика

- Commodities

- Прогнозы

- Инструментарий

- API & Data Feed

Ваш аккаунт удален, спасибо что были с нами

Вы находитесь в режиме подсказок Выключить

MOEXREPO

Категория —

Процентные ставки

это процентная ставка, являющаяся одним из показателей современного российского денежного рынка и выступающая индикатором биржевого рынка РЕПО с центральным контрагентом (РЕПО с ЦК). Данный индекс рассчитывается Московской биржей каждый рабочий день. Расчет ставки производится в процентах годовых.

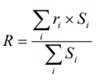

Согласно методике Московской биржи индикатор MOEXREPO рассчитывается по следующей формуле:

,

,

где R — значение индекса MOEXREPO, ri — ставка РЕПО с ЦК, на базе которой рассчитывается индикатор, Si — объем сделок, заключенных по ставке ri .

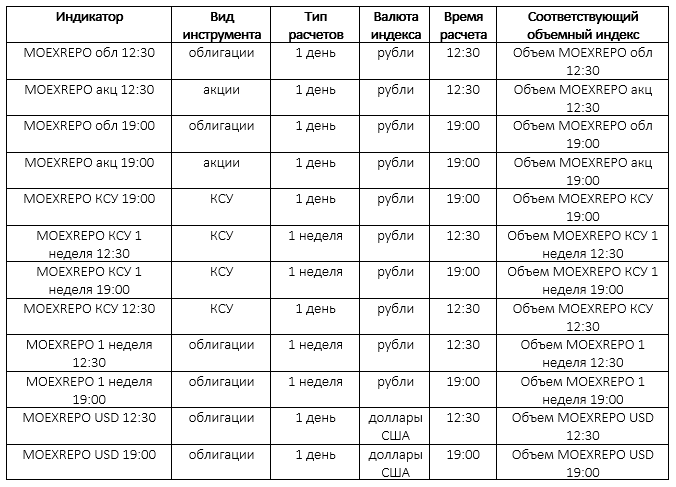

Индикаторы MOEXREPO рассчитываются для следующих типов финансовых инструментов:

1) облигации, допущенные к РЕПО с ЦК, включая ОФЗ, и еврооблигации;

2) акции, допущенные к РЕПО с ЦК;

3) клиринговые сертификаты участия (КСУ).

Существует 2 типа расчетов индикаторов MOEXREPO: 1 день и 1 неделя. Для типа расчетов «1 день» индекс считается на основании операций РЕПО, в которых датой исполнения 2-й части сделки является следующий расчетный день после даты заключения сделки. Для типа расчетов «1 неделя» показатель определяется на основании сделок РЕПО, в которых датой исполнения 2-й части сделки выступают 7-й, 8-й и 9-й день (последние два применяются только для сделок с облигациями и акциями) после заключения сделки.

Ставки MOEXREPO рассчитываются как для сделок в рублях, так и по операциям в долларах США. При этом существуют дневные индикаторы MOEXREPO, публикуемые в 12:30 (МСК), в которых учитываются сделки, заключенные в этот день с 10:00 до 12:30, а также вечерние индикаторы, рассчитываемые в 19:00 (МСК), в которые включаются все сделки, совершенные в период с 12:30 до 19:00.

Московская биржа также рассчитывает и публикует совокупные объемы сделок, которые включаются в расчет ставок MOEXREPO.

С учетом всех вышеперечисленных критериев различают следующие типы индексов MOEXREPO:

На графике ниже показана динамика значений индексов MOEXREPO для разных типов инструментов и валют.

.png)

Согласно методике Московской биржи индикатор MOEXREPO рассчитывается по следующей формуле:

,

где R — значение индекса MOEXREPO, ri — ставка РЕПО с ЦК, на базе которой рассчитывается индикатор, Si — объем сделок, заключенных по ставке ri .

Индикаторы MOEXREPO рассчитываются для следующих типов финансовых инструментов:

1) облигации, допущенные к РЕПО с ЦК, включая ОФЗ, и еврооблигации;

2) акции, допущенные к РЕПО с ЦК;

3) клиринговые сертификаты участия (КСУ).

Существует 2 типа расчетов индикаторов MOEXREPO: 1 день и 1 неделя. Для типа расчетов «1 день» индекс считается на основании операций РЕПО, в которых датой исполнения 2-й части сделки является следующий расчетный день после даты заключения сделки. Для типа расчетов «1 неделя» показатель определяется на основании сделок РЕПО, в которых датой исполнения 2-й части сделки выступают 7-й, 8-й и 9-й день (последние два применяются только для сделок с облигациями и акциями) после заключения сделки.

Ставки MOEXREPO рассчитываются как для сделок в рублях, так и по операциям в долларах США. При этом существуют дневные индикаторы MOEXREPO, публикуемые в 12:30 (МСК), в которых учитываются сделки, заключенные в этот день с 10:00 до 12:30, а также вечерние индикаторы, рассчитываемые в 19:00 (МСК), в которые включаются все сделки, совершенные в период с 12:30 до 19:00.

Московская биржа также рассчитывает и публикует совокупные объемы сделок, которые включаются в расчет ставок MOEXREPO.

С учетом всех вышеперечисленных критериев различают следующие типы индексов MOEXREPO:

На графике ниже показана динамика значений индексов MOEXREPO для разных типов инструментов и валют.

Поделиться

Откройте глобальную базу данных

1 000 000

облигаций

80 234

акций

168 394

ETF & Funds

80 000

индексов

Отслеживайте свой портфель наиболее эффективным способом

- Поиск облигаций

- Watchlist

- Надстройка Excel

Облигации

- Поиск облигаций & Карты рынка

- Поиск облигаций (ИИ)

- Ближайшие размещения (Россия)

- Поиск котировок облигаций

- Best bid/ask

- Cbonds Estimation

- Cbonds Estimation Onshore

- Cbonds Valuation

- Рэнкинги инвест. банков и юр. консультантов

- Cbonds Awards

- Cbonds Pages

- Ломбардные списки

- ЦФА

- ESG

- Сукук

- Самые популярные облигации на Cbonds.ru

Акции

Календарь

Инструментарий

API

Кредиты

Индексы

- Поиск индексов

- Страницы стран

- Создать индекс

- Консенсус-прогнозы

- Консенсус-прогнозы по отчетности

- Макроэкономика

- Росстат

- Виджет: Карта процентных ставок

ETF & Funds

Новости и Аналитика

Поддержка

- Для клиентов

- О нас

- Безопасность проведения платежей

- Стажировка

в Cbonds - Руководство пользователя сайта

- Функциональные характеристики сайта | Скачать в pdf

- Описание процессов жизненного цикла сайта

- Оферта для физических лиц | Скачать в pdf

- Оферта для юридических лиц | Скачать в pdf

- Политика обработки персональных данных (pdf)

- IT-аккредитация

CBONDS OLD

Журнал Cbonds Review

Необходимо зарегистрироваться для получения доступа.