- Новости & Research Hub

-

Облигации

- Поиски

- Специальные разделы

- Участники рынка

- Акции

- Кредиты

- ETF & Funds

- Деривативы

- Календарь

-

Индексы

- Индикаторы рынка

- Макроэкономика

- Commodities

- Прогнозы

- Инструментарий

- API

Закрыть

- Новости & Research Hub

- Облигации

- Акции

- Кредиты

- ETF & Funds

- Деривативы

- Календарь

- Индексы

- Инструментарий

- API

Ваш аккаунт удален, спасибо что были с нами

Вы находитесь в режиме подсказок Выключить

CapEx: Definition, Types, and Examples | Капитальные затраты

Категория —

Финансовая отчётность

(Capital expenditures, CAPEX) это расходы компании на приобретение и обновление внеоборотных активов. Данные инвестиции могут касаться как основных средств (зданий, сооружений, оборудования), так и различных видов нематериальных активов (например, лицензий и патентов). Затраты компании классифицируются как CAPEX в том случае, если речь идет о долгосрочных активах со сроком действия свыше 1 года.

Показатель CAPEX, как правило, рассчитывается на основании данных отчетности, подготовленной в соответствии с Международными стандартами (МСФО). Капитальные затраты компании учитываются в соответствии со стандартами МСФО (IAS) 16 «Основные средства», МСФО (IAS 23) «Затраты по займам» и МСФО (IAS) 38 «Нематериальные активы».

Капитальные затраты рассчитываются следующим образом:

CAPEX = ОС и НМА за отчетный период – ОС и НМА за предыдущий период + Амортизация за отчетный период,

где ОС — основные средства, НМА — нематериальные активы.

Информацию о капитальных затратах компании можно найти:

1) в финансовой отчетности компании (например, Газпром)

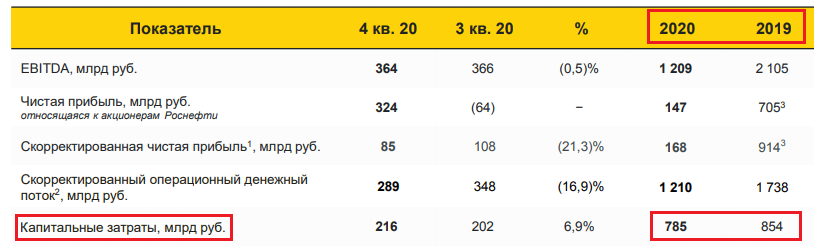

2) в презентации для инвесторов, которая публикуется вместе с отчетностью на официальном сайте эмитента (например, Роснефть)

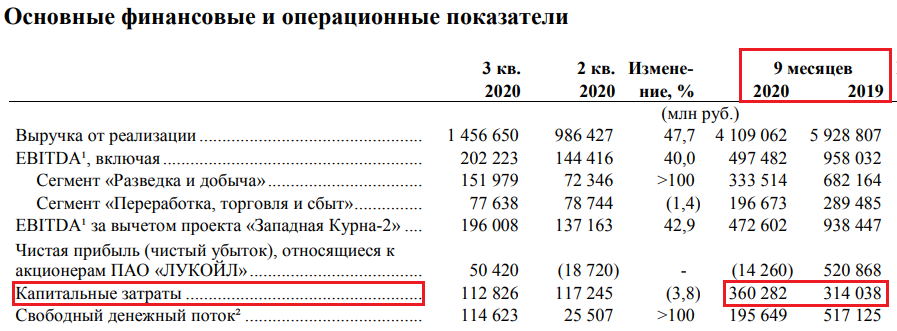

3) в пресс-релизе к опубликованной отчетности МСФО (например, Лукойл)

На практике капитальные затраты используются компаниями для расчета свободного денежного потока (free cash flow), который представляет собой денежные средства, остающиеся у собственников после осуществления всех капитальных затрат.

Кроме того, рост CAPEX говорит инвестору о возможном расширении производственных мощностей компании, за счет чего в ближайшей перспективе он сможет получить больше доходов.

Поделиться

Откройте глобальную базу данных

1 000 000

облигаций

80 234

акций

168 394

ETF & Funds

80 000

индексов

Отслеживайте свой портфель наиболее эффективным способом

- Поиск облигаций

- Watchlist

- Надстройка Excel

Облигации

Акции

Календарь

Инструментарий

API

Кредиты

Индексы

- Поиск индексов

- Страницы стран

- Создать индекс

- Консенсус-прогнозы

- Консенсус-прогнозы по отчетности

- Макроэкономика

- Росстат

- Виджет: Карта процентных ставок

ETF & Funds

Новости и Аналитика

Поддержка

- Для клиентов

- О нас

- Безопасность проведения платежей

- Стажировка

в Cbonds - Руководство пользователя сайта

- Функциональные характеристики сайта | Скачать в pdf

- Описание процессов жизненного цикла сайта

- Оферта для физических лиц | Скачать в pdf

- Оферта для юридических лиц | Скачать в pdf

- Политика обработки персональных данных (pdf)

- IT-аккредитация

CBONDS OLD

Журнал Cbonds Review

Необходимо зарегистрироваться для получения доступа.