- Новости & Research Hub

-

Облигации

- Поиски

- Специальные разделы

- Участники рынка

- Акции

- Кредиты

- ETF & Funds

- Деривативы

- Календарь

-

Индексы

- Индикаторы рынка

- Макроэкономика

- Commodities

- Прогнозы

- Инструментарий

-

API & Data Feed

-

Оцените структуру и качество данных

DEMO

в публичном демо-доступеПолучите индивидуальный доступ

Запросить доступ

к интересующим данным

Ваш аккаунт удален, спасибо что были с нами

Вы находитесь в режиме подсказок Выключить

RAS | РСБУ

Категория —

Финансовая отчётность

(Российские стандарты бухгалтерского учета) - это совокупность нормативно-правовых актов, действующих на территории Российской Федерации и устанавливающих правила ведения бухгалтерского учета организаций, а также порядок составления финансовой отчетности.

В настоящее время нормы и правила РСБУ устанавливаются Министерством финансов РФ и действуют для организаций, зарегистрированных и осуществляющих свою деятельность на территории России.

Данные стандарты не распространяются на коммерческие банки (например, Сбербанк России), некредитные финансовые организации (например, ДОМ.РФ), микрофинансовые организации (Займер), а также страховые компании (например, Ренессанс Страхование), для которых правила ведения учета и составления отчетности регламентируются Центральным банком РФ.

Российские стандарты бухгалтерского учета регламентированы следующими нормативными актами:

1) Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

2) Приказ Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

3) Приказ Минфина России от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».

4) Федеральные стандарты бухгалтерского учета, устанавливаемые Минфином России.

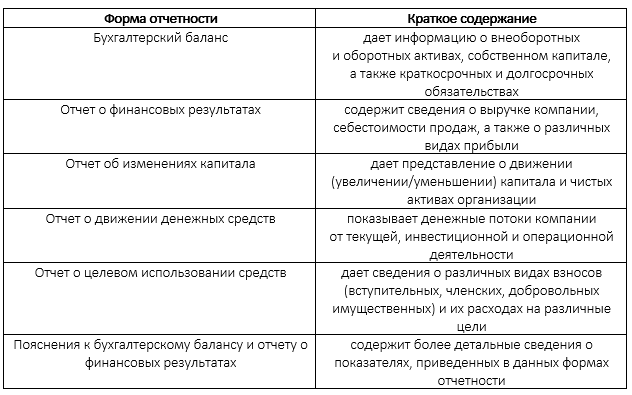

5) Приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций». РСБУ на сегодняшний день включают следующие формы отчетности:

Отчетность РСБУ составляется только в российских рублях. С 2020 года все организации, на которые распространяются требования РСБУ, обязаны раскрывать отчетность в тысячах рублей (например, Газпром, Аэрофлот, Северсталь). Ранее компаниям разрешалось составлять отчетность в миллионах рублей (например, РЖД публиковали отчетность РСБУ в млн рублей до конца 2019 года).

Различают промежуточную и годовую отчетность РСБУ. Промежуточная отчетность — это отчетность, которую организации составляют за период менее года (за 3, 6, 9 месяцев). Промежуточная отчетность обычно включает в себя бухгалтерский баланс и отчет о финансовых результатах.

Годовая отчетность, в свою очередь, составляется по итогам года (за 12 месяцев). Помимо бухгалтерского баланса и отчета о финансовых результатах, годовая отчетность РСБУ содержит отчеты об изменениях капитала, о движении денежных средств, о целевом использовании средств (составляется некоммерческими организациями), а также пояснения к бухгалтерской отчетности.

Организации обязаны предоставлять годовую отчетность в налоговый орган не позднее 3 месяцев после окончания отчетного периода: например, отчетность за 2020 год должна быть сдана не позднее 31 марта 2021 года.

Эмитенты, у которых есть зарегистрированный проспект ценных бумаг, обязаны публиковать и промежуточную, и годовую отчетность РСБУ. Промежуточная отчетность, как правило, раскрывается ими в составе ежеквартального отчета (или в приложениях к нему), который должен быть опубликован в срок не более 45 дней с даты окончания квартала. Среди таких эмитентов можно выделить Лукойл, МТС, Мосэнерго, ГМК Норильский никель, МРСК Центра и др.

Эмитенты, по бумагам которых нет зарегистрированного проспекта, вправе публиковать отчетность РСБУ один раз в год. Среди таких компаний преимущественно эмитенты коммерческих и высокодоходных облигаций, например: Оптик Файбер, 2М, Офир, ИТК Оптима, ЮАИЗ. Кроме того, только годовую отчетность РСБУ публикуют многие компании, выступающие в роли гарантов, поручителей или оферентов по эмиссиям российских облигаций (Новый центр, РМ — Аквакультура, ХК Якутуголь).

Субъекты малого предпринимательства, некоммерческие организации и резиденты «Сколково» могут составлять отчетность РСБУ в упрощенной форме. Среди эмитентов, которые в некоторых периодах представляли сокращенный вариант отчетности, можно привести в пример такие компании, как Ломбард Мастер, ТЭК Салават, Система ГрузоВИГ.

Большая часть эмитентов акций и облигаций публикуют отчетность РСБУ в Центре раскрытия корпоративной информации и на своих официальных сайтах. Отчетность, составленная по российским стандартам, также может размещаться компаниями на сайтах Государственного информационного ресурса бухгалтерской (финансовой) отчетности, СКРИН, Ассоциации защиты информационных прав инвесторов, Прайм Раскрытие, а также в Системе раскрытия информации на рынке ценных бумаг.

В настоящее время нормы и правила РСБУ устанавливаются Министерством финансов РФ и действуют для организаций, зарегистрированных и осуществляющих свою деятельность на территории России.

Данные стандарты не распространяются на коммерческие банки (например, Сбербанк России), некредитные финансовые организации (например, ДОМ.РФ), микрофинансовые организации (Займер), а также страховые компании (например, Ренессанс Страхование), для которых правила ведения учета и составления отчетности регламентируются Центральным банком РФ.

Российские стандарты бухгалтерского учета регламентированы следующими нормативными актами:

1) Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

2) Приказ Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

3) Приказ Минфина России от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».

4) Федеральные стандарты бухгалтерского учета, устанавливаемые Минфином России.

5) Приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций». РСБУ на сегодняшний день включают следующие формы отчетности:

Отчетность РСБУ составляется только в российских рублях. С 2020 года все организации, на которые распространяются требования РСБУ, обязаны раскрывать отчетность в тысячах рублей (например, Газпром, Аэрофлот, Северсталь). Ранее компаниям разрешалось составлять отчетность в миллионах рублей (например, РЖД публиковали отчетность РСБУ в млн рублей до конца 2019 года).

Различают промежуточную и годовую отчетность РСБУ. Промежуточная отчетность — это отчетность, которую организации составляют за период менее года (за 3, 6, 9 месяцев). Промежуточная отчетность обычно включает в себя бухгалтерский баланс и отчет о финансовых результатах.

Годовая отчетность, в свою очередь, составляется по итогам года (за 12 месяцев). Помимо бухгалтерского баланса и отчета о финансовых результатах, годовая отчетность РСБУ содержит отчеты об изменениях капитала, о движении денежных средств, о целевом использовании средств (составляется некоммерческими организациями), а также пояснения к бухгалтерской отчетности.

Организации обязаны предоставлять годовую отчетность в налоговый орган не позднее 3 месяцев после окончания отчетного периода: например, отчетность за 2020 год должна быть сдана не позднее 31 марта 2021 года.

Эмитенты, у которых есть зарегистрированный проспект ценных бумаг, обязаны публиковать и промежуточную, и годовую отчетность РСБУ. Промежуточная отчетность, как правило, раскрывается ими в составе ежеквартального отчета (или в приложениях к нему), который должен быть опубликован в срок не более 45 дней с даты окончания квартала. Среди таких эмитентов можно выделить Лукойл, МТС, Мосэнерго, ГМК Норильский никель, МРСК Центра и др.

Эмитенты, по бумагам которых нет зарегистрированного проспекта, вправе публиковать отчетность РСБУ один раз в год. Среди таких компаний преимущественно эмитенты коммерческих и высокодоходных облигаций, например: Оптик Файбер, 2М, Офир, ИТК Оптима, ЮАИЗ. Кроме того, только годовую отчетность РСБУ публикуют многие компании, выступающие в роли гарантов, поручителей или оферентов по эмиссиям российских облигаций (Новый центр, РМ — Аквакультура, ХК Якутуголь).

Субъекты малого предпринимательства, некоммерческие организации и резиденты «Сколково» могут составлять отчетность РСБУ в упрощенной форме. Среди эмитентов, которые в некоторых периодах представляли сокращенный вариант отчетности, можно привести в пример такие компании, как Ломбард Мастер, ТЭК Салават, Система ГрузоВИГ.

Большая часть эмитентов акций и облигаций публикуют отчетность РСБУ в Центре раскрытия корпоративной информации и на своих официальных сайтах. Отчетность, составленная по российским стандартам, также может размещаться компаниями на сайтах Государственного информационного ресурса бухгалтерской (финансовой) отчетности, СКРИН, Ассоциации защиты информационных прав инвесторов, Прайм Раскрытие, а также в Системе раскрытия информации на рынке ценных бумаг.

Поделиться

Откройте глобальную базу данных

1 000 000

облигаций

100 000

акций

183 824

ETF & Funds

100 000

индексов

Отслеживайте свой портфель наиболее эффективным способом

- Поиск облигаций

- Watchlist

- Надстройка Excel

Облигации

- Поиск облигаций & Карты рынка

- Поиск облигаций (ИИ)

- Ближайшие размещения (Россия)

- Поиск котировок облигаций

- Best bid/ask

- Cbonds Estimation

- Cbonds Estimation Onshore

- Cbonds Valuation

- Рэнкинги инвест. банков и юр. консультантов

- Cbonds Awards

- Cbonds Pages

- Ломбардные списки

- ЦФА

- ESG

- Сукук

- Самые популярные облигации на Cbonds.ru

Акции

Календарь

Инструментарий

API

Кредиты

Индексы

- Поиск индексов

- Страницы стран

- Создать индекс

- Консенсусы

- Консенсус-прогнозы по отчетности

- Макроэкономика

- Росстат

- Виджет: Карта процентных ставок

ETF & Funds

Новости и Аналитика

Поддержка

- Для клиентов

- О нас

- Безопасность проведения платежей

- Практика в Cbonds

- Карьера в Cbonds

- Руководство пользователя сайта

- Функциональные характеристики сайта | Скачать в pdf

- Описание процессов жизненного цикла сайта

- Оферта для физических лиц | Скачать в pdf

- Оферта для юридических лиц | Скачать в pdf

- Политика обработки персональных данных (pdf)

- IT-аккредитация

CBONDS OLD

Журнал Cbonds Review

Необходимо зарегистрироваться для получения доступа.