- Новости & Research Hub

-

Облигации

- Поиски

- Специальные разделы

- Участники рынка

- Акции

- Кредиты

- ETF & Funds

- Деривативы

- Календарь

-

Индексы

- Индикаторы рынка

- Макроэкономика

- Commodities

- Прогнозы

- Инструментарий

-

API & Data Feed

-

Оцените структуру и качество данных

DEMO

в публичном демо-доступеПолучите индивидуальный доступ

Запросить доступ

к интересующим данным

Ваш аккаунт удален, спасибо что были с нами

Вы находитесь в режиме подсказок Выключить

Equity | Собственный капитал

Категория —

Финансовая отчётность

Собственный капитал – это остаточная доля в активах компании после вычета всех ее обязательств. Такое определение капитала дается в Концептуальных основах финансовой отчетности по МСФО.

Собственный капитал организации включает в себя следующие составляющие:

1. Уставный капитал. Это сумма, которую собственники вкладывают при создании организации. В случае, если речь идет об эмитентах акций, то это номинальная стоимость всех акций, которые были приобретены акционерами компании.

2. Нераспределенная прибыль. Это та часть прибыли компании, которая не была выплачена акционерам в качестве дивидендов. Если компания в отчетном периоде терпит убытки, то компания указывает непокрытый убыток, отражающий суммарную величину убытков, которые не были покрыты организацией за счет собственных средств.

3. Добавочный капитал – часть капитала, которая формируется из источников, не связанных с операционной деятельностью компании, например, за счет эмиссионного дохода от продажи акций, переоценки внеоборотных активов, курсовых разниц

4. Собственные акции, выкупленные у акционеров. В данном случае речь идет об акциях, которые выкуплены компанией, например, в случае, когда руководство компании считает их недооцененными

5. Капитал, приходящийся на владельцев материнской компании

6. Доля меньшинства (неконтролирующая доля) – это доля, которая принадлежит миноритарным акционерам и не дает им возможности контроля над деятельностью компании

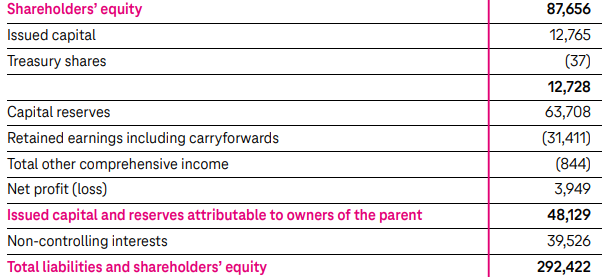

На примере отчетности МСФО компании Deutsche Telekom за 1 квартал 2022 года можно посмотреть структуру собственного капитала компании.

В рамках отчетности МСФО капитал вместе с активами и обязательствами отражается в отчете о финансовом положении организации.

В отчетности по локальным стандартам, например, РСБУ, собственный капитал раскрывается в составе бухгалтерского баланса организации (там соответствующий раздел называется «Капитал и резервы»).

Кроме того, в отчетности, подготовленной по международным стандартам, а также по ряду локальных стандартов предоставляется отчет об изменениях в собственном капитале, в котором отражается информация об увеличении и уменьшении капитала компании за определенный период. В этом отчете раскрываются структура и причины изменения собственных средств организации.

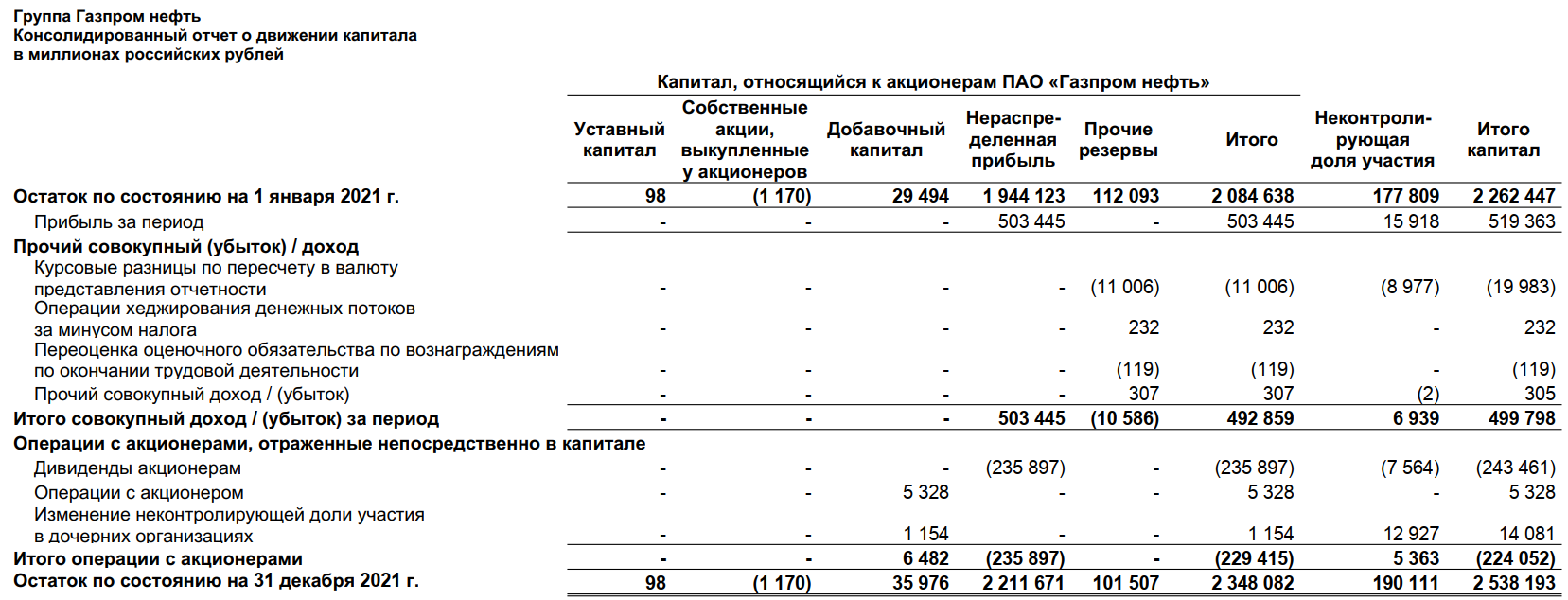

На примере эмитента Газпром нефть можно ознакомиться с тем, как выглядит отчет о движении капитала в МСФО.

Собственный капитал организации включает в себя следующие составляющие:

1. Уставный капитал. Это сумма, которую собственники вкладывают при создании организации. В случае, если речь идет об эмитентах акций, то это номинальная стоимость всех акций, которые были приобретены акционерами компании.

2. Нераспределенная прибыль. Это та часть прибыли компании, которая не была выплачена акционерам в качестве дивидендов. Если компания в отчетном периоде терпит убытки, то компания указывает непокрытый убыток, отражающий суммарную величину убытков, которые не были покрыты организацией за счет собственных средств.

3. Добавочный капитал – часть капитала, которая формируется из источников, не связанных с операционной деятельностью компании, например, за счет эмиссионного дохода от продажи акций, переоценки внеоборотных активов, курсовых разниц

4. Собственные акции, выкупленные у акционеров. В данном случае речь идет об акциях, которые выкуплены компанией, например, в случае, когда руководство компании считает их недооцененными

5. Капитал, приходящийся на владельцев материнской компании

6. Доля меньшинства (неконтролирующая доля) – это доля, которая принадлежит миноритарным акционерам и не дает им возможности контроля над деятельностью компании

На примере отчетности МСФО компании Deutsche Telekom за 1 квартал 2022 года можно посмотреть структуру собственного капитала компании.

В рамках отчетности МСФО капитал вместе с активами и обязательствами отражается в отчете о финансовом положении организации.

В отчетности по локальным стандартам, например, РСБУ, собственный капитал раскрывается в составе бухгалтерского баланса организации (там соответствующий раздел называется «Капитал и резервы»).

Кроме того, в отчетности, подготовленной по международным стандартам, а также по ряду локальных стандартов предоставляется отчет об изменениях в собственном капитале, в котором отражается информация об увеличении и уменьшении капитала компании за определенный период. В этом отчете раскрываются структура и причины изменения собственных средств организации.

На примере эмитента Газпром нефть можно ознакомиться с тем, как выглядит отчет о движении капитала в МСФО.

Поделиться

Откройте глобальную базу данных

1 000 000

облигаций

100 000

акций

183 824

ETF & Funds

100 000

индексов

Отслеживайте свой портфель наиболее эффективным способом

- Поиск облигаций

- Watchlist

- Надстройка Excel

Облигации

- Поиск облигаций & Карты рынка

- Поиск облигаций (ИИ)

- Ближайшие размещения (Россия)

- Поиск котировок облигаций

- Best bid/ask

- Cbonds Estimation

- Cbonds Estimation Onshore

- Cbonds Valuation

- Рэнкинги инвест. банков и юр. консультантов

- Cbonds Awards

- Cbonds Pages

- Ломбардные списки

- ЦФА

- ESG

- Сукук

- Самые популярные облигации на Cbonds.ru

Акции

Календарь

Инструментарий

API

Кредиты

Индексы

- Поиск индексов

- Страницы стран

- Создать индекс

- Консенсусы

- Консенсус-прогнозы по отчетности

- Макроэкономика

- Росстат

- Виджет: Карта процентных ставок

ETF & Funds

Новости и Аналитика

Поддержка

- Для клиентов

- О нас

- Безопасность проведения платежей

- Практика в Cbonds

- Карьера в Cbonds

- Руководство пользователя сайта

- Функциональные характеристики сайта | Скачать в pdf

- Описание процессов жизненного цикла сайта

- Оферта для физических лиц | Скачать в pdf

- Оферта для юридических лиц | Скачать в pdf

- Политика обработки персональных данных (pdf)

- IT-аккредитация

CBONDS OLD

Журнал Cbonds Review

Необходимо зарегистрироваться для получения доступа.