- Новости & Research Hub

-

Облигации

- Поиски

- Специальные разделы

- Участники рынка

- Акции

- Кредиты

- ETF & Funds

- Деривативы

- Календарь

-

Индексы

- Индикаторы рынка

- Макроэкономика

- Commodities

- Прогнозы

- Инструментарий

-

API & Data Feed

-

Оцените структуру и качество данных

DEMO

в публичном демо-доступеПолучите индивидуальный доступ

Запросить доступ

к интересующим данным

Ваш аккаунт удален, спасибо что были с нами

Вы находитесь в режиме подсказок Выключить

Liabilities | Обязательства

Категория —

Финансовая отчётность

Обязательства – это существующая обязанность компании, которая возникает из прошлых

событий и урегулирование которой приводит к выбытию из организации ресурсов, содержащих экономические выгоды. Такое определение обязательств дается в стандарте МСФО 37 «Оценочные обязательства, условные обязательства и условные активы».

Обязательства эмитента публикуются в составе его финансовой (бухгалтерской) отчетности. В отчетности МСФО обязательства компании раскрываются в составе отчета о финансовом положении. В составе отчетности, составленной по локальным стандартам, например, РСБУ, обязательства представлены в бухгалтерском балансе организации.

Обязательства, помимо активов и собственного капитала, являются одним из важнейших разделов баланса, которые характеризуют финансовое положение компании. В них отражены все долговые обязательства эмитента перед кредиторами. Обязательства наряду с капиталом являются одним из источников финансирования активов компании.

По срочности обязательства делятся на краткосрочные (текущие) и долгосрочные.

Под краткосрочными понимаются обязательства, которые должны быть погашены в течение одного года с момента их возникновения. В их состав входят кредиторская задолженность, краткосрочный долг, уплаченные налоги, доходы будущих периодов. При этом долгосрочные обязательства предполагают погашение позднее, чем через 12 месяцев и включают в себя долгосрочный долг, долгосрочные доходы будущих периодов и отложенные налоговые обязательства.

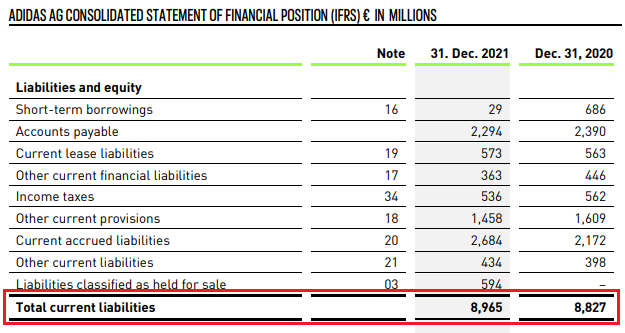

Например, по итогам 2021 года краткосрочные обязательства немецкой компании Adidas составили 8.965 млрд EUR, что на 1.56% выше, чем в 2020 году, когда они равнялись 8.827 млрд EUR.

Обязательства эмитента применяются для расчета различного рода показателей, например, коэффициентов абсолютной, срочной и текущей ликвидности, коэффициента задолженности, рентабельности задействованного капитала (ROCE).

Особое внимание нужно обратить на краткосрочный и долгосрочный долг, которые отражаются в составе обязательств эмитента и которые применяются для расчета ряда показателей, например, чистого долга и долг/EBITDA. Краткосрочный и долгосрочный долг включают в себя обязательства по выпущенным долговым ценным бумагам (облигациям, еврооблигациям), по кредитам и займам, лизингу, деривативам, по выплате дивидендов.

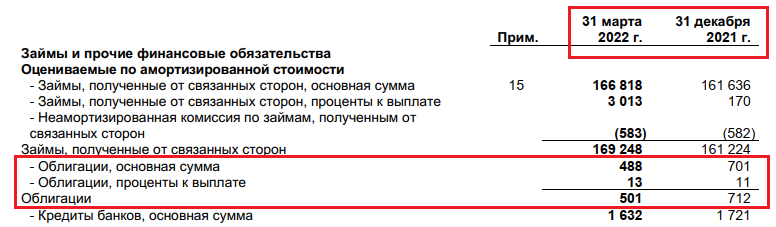

На конец 1 квартала 2022 года общий объем заимствований компании Вымпелком по выпущенным ею облигациям согласно отчетности по МСФО составил 501 млн рублей, в то время как на 31 декабря 2021 года он составлял 712 млн рублей.

Обязательства эмитента публикуются в составе его финансовой (бухгалтерской) отчетности. В отчетности МСФО обязательства компании раскрываются в составе отчета о финансовом положении. В составе отчетности, составленной по локальным стандартам, например, РСБУ, обязательства представлены в бухгалтерском балансе организации.

Обязательства, помимо активов и собственного капитала, являются одним из важнейших разделов баланса, которые характеризуют финансовое положение компании. В них отражены все долговые обязательства эмитента перед кредиторами. Обязательства наряду с капиталом являются одним из источников финансирования активов компании.

По срочности обязательства делятся на краткосрочные (текущие) и долгосрочные.

Под краткосрочными понимаются обязательства, которые должны быть погашены в течение одного года с момента их возникновения. В их состав входят кредиторская задолженность, краткосрочный долг, уплаченные налоги, доходы будущих периодов. При этом долгосрочные обязательства предполагают погашение позднее, чем через 12 месяцев и включают в себя долгосрочный долг, долгосрочные доходы будущих периодов и отложенные налоговые обязательства.

Например, по итогам 2021 года краткосрочные обязательства немецкой компании Adidas составили 8.965 млрд EUR, что на 1.56% выше, чем в 2020 году, когда они равнялись 8.827 млрд EUR.

Обязательства эмитента применяются для расчета различного рода показателей, например, коэффициентов абсолютной, срочной и текущей ликвидности, коэффициента задолженности, рентабельности задействованного капитала (ROCE).

Особое внимание нужно обратить на краткосрочный и долгосрочный долг, которые отражаются в составе обязательств эмитента и которые применяются для расчета ряда показателей, например, чистого долга и долг/EBITDA. Краткосрочный и долгосрочный долг включают в себя обязательства по выпущенным долговым ценным бумагам (облигациям, еврооблигациям), по кредитам и займам, лизингу, деривативам, по выплате дивидендов.

На конец 1 квартала 2022 года общий объем заимствований компании Вымпелком по выпущенным ею облигациям согласно отчетности по МСФО составил 501 млн рублей, в то время как на 31 декабря 2021 года он составлял 712 млн рублей.

Поделиться

Откройте глобальную базу данных

1 000 000

облигаций

100 000

акций

183 824

ETF & Funds

100 000

индексов

Отслеживайте свой портфель наиболее эффективным способом

- Поиск облигаций

- Watchlist

- Надстройка Excel

Облигации

- Поиск облигаций & Карты рынка

- Поиск облигаций (ИИ)

- Ближайшие размещения (Россия)

- Поиск котировок облигаций

- Best bid/ask

- Cbonds Estimation

- Cbonds Estimation Onshore

- Cbonds Valuation

- Рэнкинги инвест. банков и юр. консультантов

- Cbonds Awards

- Cbonds Pages

- Ломбардные списки

- ЦФА

- ESG

- Сукук

- Самые популярные облигации на Cbonds.ru

Акции

Календарь

Инструментарий

API

Кредиты

Индексы

- Поиск индексов

- Страницы стран

- Создать индекс

- Консенсусы

- Консенсус-прогнозы по отчетности

- Макроэкономика

- Росстат

- Виджет: Карта процентных ставок

ETF & Funds

Новости и Аналитика

Поддержка

- Для клиентов

- О нас

- Безопасность проведения платежей

- Практика в Cbonds

- Карьера в Cbonds

- Руководство пользователя сайта

- Функциональные характеристики сайта | Скачать в pdf

- Описание процессов жизненного цикла сайта

- Оферта для физических лиц | Скачать в pdf

- Оферта для юридических лиц | Скачать в pdf

- Политика обработки персональных данных (pdf)

- IT-аккредитация

CBONDS OLD

Журнал Cbonds Review

Необходимо зарегистрироваться для получения доступа.