- Новости & Research Hub

-

Облигации

- Поиски

- Специальные разделы

- Участники рынка

- Акции

- Кредиты

- ETF & Funds

- Деривативы

- Календарь

-

Индексы

- Индикаторы рынка

- Макроэкономика

- Commodities

- Прогнозы

- Инструментарий

-

API & Data Feed

-

Оцените структуру и качество данных

DEMO

в публичном демо-доступеПолучите индивидуальный доступ

Запросить доступ

к интересующим данным

Ваш аккаунт удален, спасибо что были с нами

Вы находитесь в режиме подсказок Выключить

Income and expenses | Доходы и расходы

Категория —

Финансовая отчётность

Доходы и расходы – это элементы финансовой отчетности организации, которые непосредственно связаны с оценкой ее прибыли. Такая трактовка доходов и расходов приводится в Концептуальных основах финансовой отчетности МСФО.

Доходы представляют собой увеличение активов или уменьшение обязательств, которые приводят к росту собственного капитала. Увеличение капитала при этом не связано со взносами его участников (акционеров).

Доходы включают в себя выручку и прочие доходы. Выручка возникает в процессе обычной деятельности организации, в то время как прочие доходы могут быть получены не только в ходе текущей деятельности. В состав прочих доходов входит, например, прибыль от выбытия внеоборотных активов. Выручка может иметь различные названия, например выручка от продаж, проценты, дивиденды, роялти, арендная плата, вознаграждение за услуги.

Под расходами, в свою очередь, понимается уменьшение активов или рост обязательств, следствием которых является уменьшение собственного капитала компании, которое при этом не связано с распределением между его участниками.

Расходы компании включают в себя расходы, возникающие в ходе обычной деятельности, например себестоимость продаж, расходы на оплату труда, амортизацию, а также различные виды убытков (от стихийных бедствий, от выбытия внеоборотных активов, от изменения валютного курса и др.)

Согласно международным стандартам несмотря на то, что доходы и расходы возникают исходя из изменений в величине активов или обязательств компании, информация о них является не менее важной, чем данные об активах и пассивах.

Прибыль, которая также указывается в составе финансовой отчетности эмитента, является отражением финансовых результатов его деятельности.

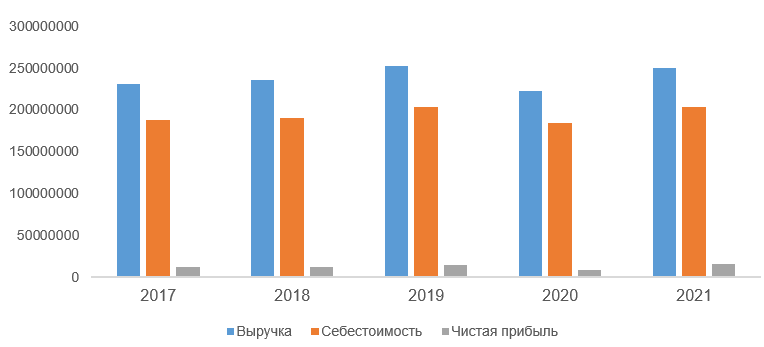

Доходы и расходы организации отражаются в составе отчета о прибыли или убытке и прочем совокупном доходе, порядок составления и представления которого регламентируется стандартом IAS 1 «Представление финансовой отчетности». На основании данных этого отчета, например, можно проанализировать, как менялись выручка, себестоимость и чистая прибыль немецкой компании Volkswagen за последние пять лет (данные представлены в тысячах EUR).

Следует обратить внимание на то, что в примечаниях к финансовой отчетности компании, как правило, указывается детальная структура ее доходов и расходов.

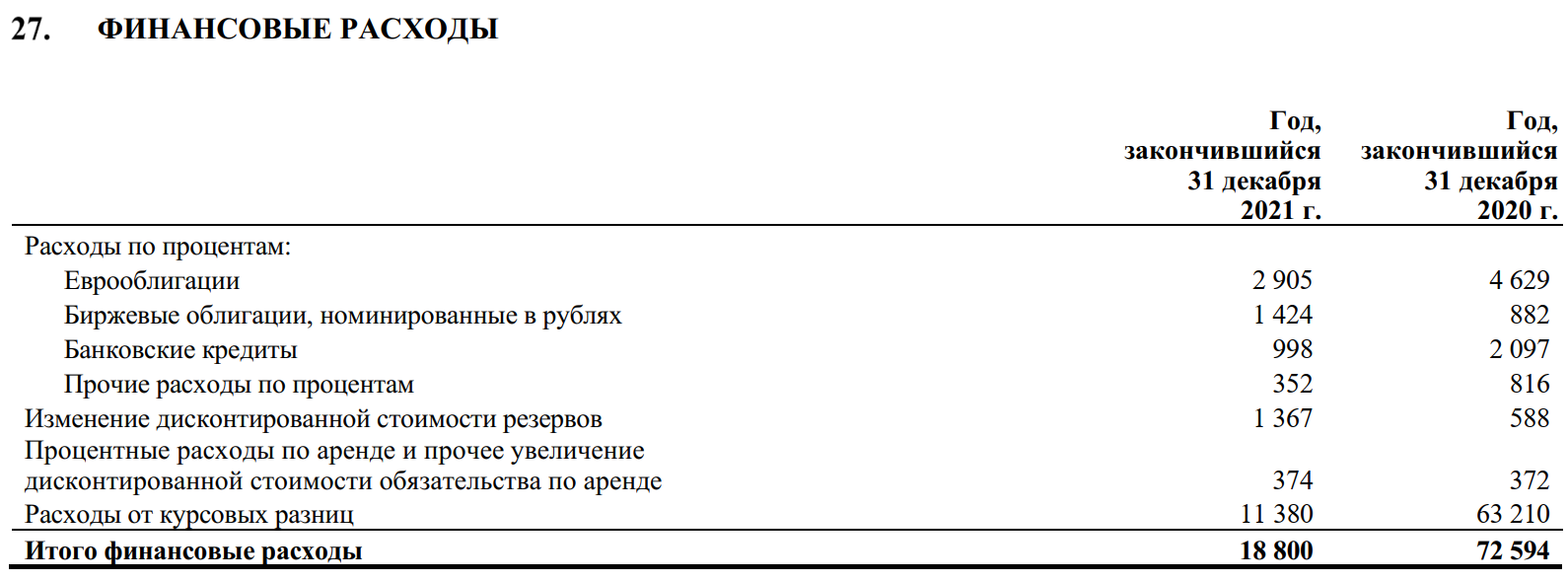

Так, на примере финансовой отчетности компании АЛРОСА за 2021 год можно ознакомиться со структурой ее финансовых расходов, куда входят, в частности процентные расходы по ее облигациям и еврооблигациям.

Доходы представляют собой увеличение активов или уменьшение обязательств, которые приводят к росту собственного капитала. Увеличение капитала при этом не связано со взносами его участников (акционеров).

Доходы включают в себя выручку и прочие доходы. Выручка возникает в процессе обычной деятельности организации, в то время как прочие доходы могут быть получены не только в ходе текущей деятельности. В состав прочих доходов входит, например, прибыль от выбытия внеоборотных активов. Выручка может иметь различные названия, например выручка от продаж, проценты, дивиденды, роялти, арендная плата, вознаграждение за услуги.

Под расходами, в свою очередь, понимается уменьшение активов или рост обязательств, следствием которых является уменьшение собственного капитала компании, которое при этом не связано с распределением между его участниками.

Расходы компании включают в себя расходы, возникающие в ходе обычной деятельности, например себестоимость продаж, расходы на оплату труда, амортизацию, а также различные виды убытков (от стихийных бедствий, от выбытия внеоборотных активов, от изменения валютного курса и др.)

Согласно международным стандартам несмотря на то, что доходы и расходы возникают исходя из изменений в величине активов или обязательств компании, информация о них является не менее важной, чем данные об активах и пассивах.

Прибыль, которая также указывается в составе финансовой отчетности эмитента, является отражением финансовых результатов его деятельности.

Доходы и расходы организации отражаются в составе отчета о прибыли или убытке и прочем совокупном доходе, порядок составления и представления которого регламентируется стандартом IAS 1 «Представление финансовой отчетности». На основании данных этого отчета, например, можно проанализировать, как менялись выручка, себестоимость и чистая прибыль немецкой компании Volkswagen за последние пять лет (данные представлены в тысячах EUR).

Следует обратить внимание на то, что в примечаниях к финансовой отчетности компании, как правило, указывается детальная структура ее доходов и расходов.

Так, на примере финансовой отчетности компании АЛРОСА за 2021 год можно ознакомиться со структурой ее финансовых расходов, куда входят, в частности процентные расходы по ее облигациям и еврооблигациям.

Поделиться

Откройте глобальную базу данных

1 000 000

облигаций

80 234

акций

175 659

ETF & Funds

80 000

индексов

Отслеживайте свой портфель наиболее эффективным способом

- Поиск облигаций

- Watchlist

- Надстройка Excel

Облигации

- Поиск облигаций & Карты рынка

- Поиск облигаций (ИИ)

- Ближайшие размещения (Россия)

- Поиск котировок облигаций

- Best bid/ask

- Cbonds Estimation

- Cbonds Estimation Onshore

- Cbonds Valuation

- Рэнкинги инвест. банков и юр. консультантов

- Cbonds Awards

- Cbonds Pages

- Ломбардные списки

- ЦФА

- ESG

- Сукук

- Самые популярные облигации на Cbonds.ru

Акции

Календарь

Инструментарий

API

Кредиты

Индексы

- Поиск индексов

- Страницы стран

- Создать индекс

- Консенсус-прогнозы

- Консенсус-прогнозы по отчетности

- Макроэкономика

- Росстат

- Виджет: Карта процентных ставок

ETF & Funds

Новости и Аналитика

Поддержка

- Для клиентов

- О нас

- Безопасность проведения платежей

- Стажировка

в Cbonds - Руководство пользователя сайта

- Функциональные характеристики сайта | Скачать в pdf

- Описание процессов жизненного цикла сайта

- Оферта для физических лиц | Скачать в pdf

- Оферта для юридических лиц | Скачать в pdf

- Политика обработки персональных данных (pdf)

- IT-аккредитация

CBONDS OLD

Журнал Cbonds Review

Необходимо зарегистрироваться для получения доступа.